Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğ (Seri No:30)

BÜLTEN 2020-55

KATMA DEĞER VERGİSİ GENEL UYGULAMA TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SERİ NO:30)

14 Şubat/2020 tarihli ve 31039 sayılı Resmi Gazete’de yayımlanan Katma Değer Vergisi Genel Uygulama Tebliğinde Değişiklik Yapılmasına Dair Tebliğde (Seri No:30);

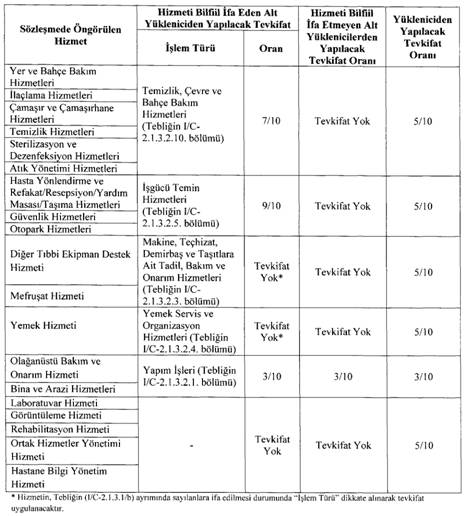

1-Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerine yönelik işletme döneminde alınan hizmetlere uygulanacak tevkifat oranları aşağıdaki tabloda gösterilmiştir.

2-6428 sayılı Kanun kapsamında, Kamu Özel İş Birliği Modeli ile yaptırılan sağlık tesislerinin Sağlık Bakanlığına kiralanması işleminin, 6428 sayılı Kanunun 12 nci maddesi ile 3065 sayılı Kanunun geçici 29 uncu maddesi kapsamında KDV’den istisna olduğu,

3-1950 sayılı Cumhurbaşkanı Kararıyla imalat sanayiine yönelik yatırım teşvik belgesi kapsamında yapılan yatırımlara ilişkin inşaat işleri nedeniyle yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisinin iade edilmesine ilişkin 3065 sayılı Kanunun geçici 37 nci maddesinin, mezkur maddede düzenlenen şekilde 2020 ve 2021 yıllarında yüklenilen ve indirim yoluyla giderilemeyen katma değer vergisi için de uygulanmasına karar verildiğinden buna yönelik gerekli düzenlemeler yapıldığı,

4-İmalat sanayiine yönelik yatırım teşvik belgesi kapsamında;

a-Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle ilgili yılın;

-İlk altı aylık döneminde söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve bu süre içinde indirim yoluyla telafi edilemeyen KDV’nin bu altı aylık dönemi izleyen bir yıl içinde,

-ikinci altı aylık döneminde söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve bu süre içinde indirim yoluyla telafi edilemeyen KDV’nin bu altı aylık dönemi izleyen bir yıl içinde,

b–50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işleri nedeniyle ilgili yılda söz konusu yatırım teşvik belgesi sahibi mükelleflere düzenlenen faturalarda yer alan ve aynı yılın sonuna kadar indirim yoluyla telafi edilemeyen KDV’nin söz konusu yılı izleyen yıl içinde,

talep edilmesi halinde iadesi öngörüldüğü,

5- iade;

a-Asgari 50 milyon Türk Lirası tutarında sabit yatırım öngörülen yatırımlara ilişkin inşaat işlerinde ilgili yılın;

-İlk altı aylık döneminde yüklenilen ve bu süre içinde indirim yoluyla telafi edilemeyen KDV için en erken aynı yılın Temmuz, en geç ilgili yılı izleyen Mayıs dönemine ait KDV beyannamesine,

-İkinci altı aylık döneminde yüklenilen ve bu süre içinde indirim yoluyla telafi edilemeyen KDV için en erken ilgili yılı izleyen yılın Ocak, en geç Kasım dönemine ait KDV beyannamesine,

b-50 milyon Türk Lirası tutarına kadar sabit yatırım öngörülen yatırımlara ilişkin inşaat işlerinde ilgili yılda yüklenilen ve söz konusu yılın sonuna kadar indirim yoluyla telafi edilemeyen KDV için en erken bu yılı izleyen yılın Ocak, en geç Kasım dönemine ait KDV beyannamesine,

dahil edilerek talep edilebileceği,

6- 3065 sayılı Kanunun geçici 39 uncu maddesinde yer alan Sanayi Sicili Kanununa göre sanayi sicil belgesini haiz KDV mükelleflerine münhasıran imalat sanayiinde kullanılmak üzere yapılan yeni makina ve teçhizatın teslimlerinde uygulanan KDV istisnasının süresi 31/12/2022 tarihine kadar uzatıldığı,

7-6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan laboratuvar, rehabilitasyon, görüntüleme hizmetleri ve yemek hizmetleri ile alt yükleniciler tarafından bu kapsamda sunulan hizmetlerin % 8,

6428 sayılı Kanun kapsamında yaptırılan sağlık tesislerine yönelik yüklenici tarafından Sağlık Bakanlığına sunulan yemek hizmetleri ile bu hizmetlere ilişkin alt yükleniciler tarafından sunulan yemek hizmetleri %8,

oranında KDV’ye tabi olduğu,

açıklanmıştır.

Bu tebliğdeki tevkifat oranları uygulaması 1 Mart 2020 tarihinden, diğer hükümler 14 Şubat 2020 tarihinden itibaren uygulanacaktır.

İlgili Tebliğ için tıklayınız.

Erdoğdu ÖZ

Yeminli Mali Müşavir

İstanbul, 15.02.2020

www.erdogduozymm.com